複数のお客様から

1:「オフショア開発の場合、海外企業と直接取引をすれば消費税がかからないのでは?」

2:「消費税がかからないのなら、消費税分得をする事にならない?」

というご指摘を頂く事があります。

「1」についての指摘は正解であり、「2」についての指摘は間違いとなります。

まず、1についてですが国税庁ホームページ(詳細はこちら)にも記載されておりますが、役務の提供が海外の場合、消費税の課税対象外となります。よって、海外の事業者に消費税を納める事はありません。

問題の2についてですが、そもそも消費税というのは売上ではなく、国税を一時的に預かっている事になります。

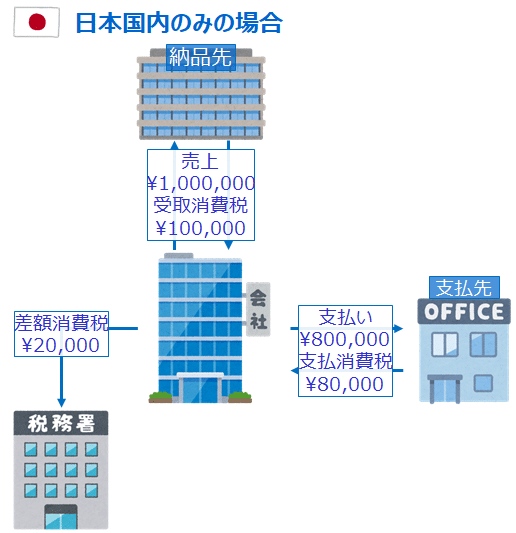

判りにくいので絵で説明しますと・・・

日本国内のみでの消費税の動き

ベトナムに発注した場合の消費税の動き

つまり、国内のみの場合は

納品先から消費税を預かり、支払先に一部消費税を払い、残った消費税を税金として納める

事になります。

それに対し、海外に発注した場合、消費税は確かに発生しませんが、

納品先から消費税を預かり、そのまま税金として納める

事になります。

いかがでしたでしょうか?

結論としては、消費税はどこかを経由して必ず税金として納められるので、損益は発生しない。が正解となります。

よくあるお問合せなので、ご参考までに!